[出] VMISS US.LA.TRI.Basic 月付4.5CAD 溢价110g共122出

2026年8月5日 13:15

rt本月已用43G口令红包交易ns邮箱push出等级>5先机价格参考https://www.nodeseek.com/post-857185-1

1m上下文的模型都有注意力分散,左右脑互博的情况

这种情况v4flash尤甚

反而是codex里300k上下的上下文模型注意力是最集中的

把v4flash限制到250k上下文有效改善了目标飘移的情况

1 个帖子 - 1 位参与者

本文来自微信公众号: 电动星球 ,作者:Wallace

2026年车圈的竞争已经过半,车企们交出的半年度答卷,为我们观察整个市场走势提供了相当有价值的参考样本。

尤其是针对SUV这个细分品类——今年上半年,主流车企均有针对SUV做扩大化布局,尤其是围绕「大五座」「大六座」的进一步细分车型展开争夺。

据每日经济新闻报道,今年上半年共有超600款新车上市,而SUV这个品类,占比超过了50%。

光是这一项数据,就足以呈现SUV赛道竞争的激烈程度;一些报道的用语更为激烈,直言SUV的竞争已然是「一片红海」。

而另一方面,上半年里一些SUV产品的成功,又足够瞩目:全新蔚来ES8上市近一年势头不减,累积交付已超13万辆;极氪9X销量走高,让极氪品牌在高端市场上的影响力激增。

还有小鹏,推出旗舰SUV GX,小米推出YU7 GT,比亚迪则以「大唐」继续探索品牌向上;再有理想i6的热销、L9 Livis的面世,岚图、魏牌等等,均纷纷推出旗舰级SUV……「热闹」已不足以形容SUV市场。

然而我们也知道,上半年的中国车市,热闹归热闹,从总的数据上看,大环境却是在往下走。今年1~5月,整车制造利润率跌至1.5%、半年总销量下滑超过2成……意味着,琳琅满目的SUV新车,不可能都成为「赢家」。

以半年的维度来看,被各家车企寄予厚望的SUV们,都交出了一份什么样的答卷?谁依然稳坐泰山,谁又是令人意想不到的黑马?

一起来看看。

后浪推前浪?

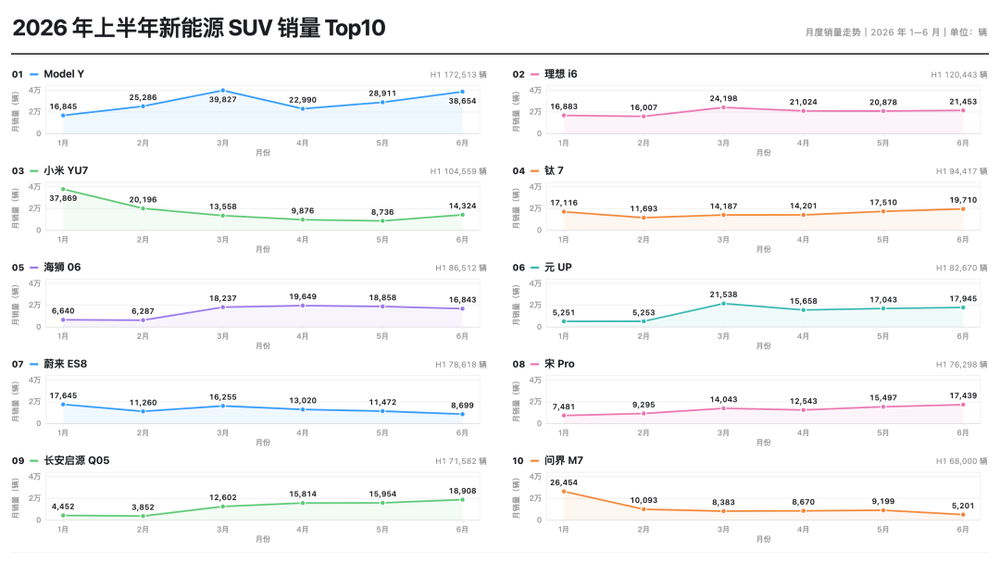

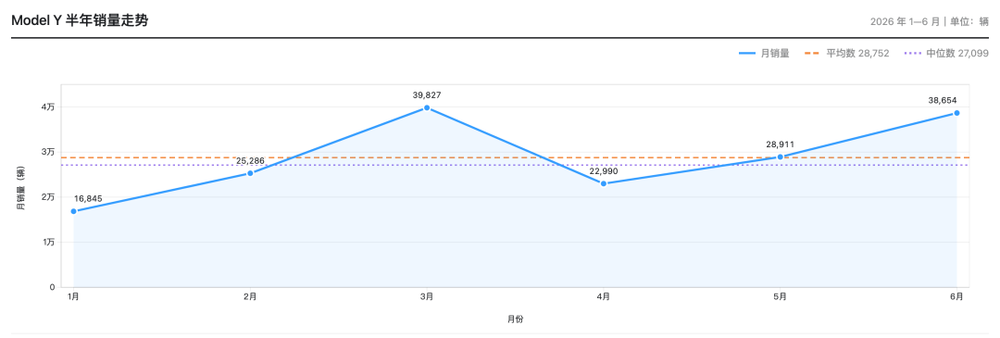

先看整体的销量情况:能称得上「稳坐泰山」的,大概率只有特斯拉Model Y车系——上半年共售出172513台新车,相比2025年H1的171491台,微增0.6%。

「微增0.6%」这样的成绩,放在整个榜单中的确不起眼。比亚迪元UP同比增长14.74%,问界新M7更是同比增长超过120%……

但要考虑到,Model Y车系在本身基数较大的前提下能保持增长且稳住第一,本身就不容易;而且,2026年上半年,中国车市整体销量下滑明显(乘联会数据,今年1~6月国内乘用车销量同比下滑20.2%,新能源车同比下滑14%),特斯拉Model Y的整体销量逆市上涨且守住第一,是其市场韧性的最佳体现。

回过头来看,虽然Model Y车系并未在今年上半年有较大的产品变动(Model YL已于去年年底上市,且合并到Model Y车系中),但率先推出的「7年低息」政策,或的确起到了提振销量的作用。

从销量走势看,Model Y车系即使在1月、4月这两个因受交付节奏(季度首月产能优先用于出口)影响而交付量偏低的月份,也有较为可观的表现;而随着季度末产能重新向国内市场倾斜,交付量随之达峰——3月交付39827台、6月交付38654台,远超27099台的中位数,和28752台的平均数。

综合来看,「稳定」是Model Y在上半年夺冠的核心原因,整体销量走势平稳,无论是竞争对手还是市场环境的影响,都难以带来太大波动。

拥有其他竞品难以企及的「稳定性」,或可以认为,Model Y已经是中国车市中、新能源SUV品类里,护城河挖得最深、最彻底的车型。

聊完冠军车型后,往后看2~10名,其余车型各有各的优势,但其中有几款的出现,颇具代表性。

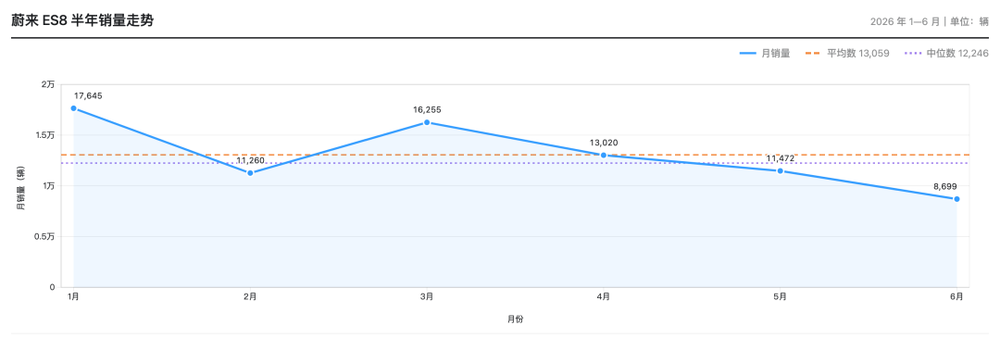

比如说蔚来ES8,作为榜单中唯一一款起售价超40万元的车型,能够排在第七的位置,平均月销约13059台、销量中位数12246台的表现,称得上是一匹「黑马」。

自去年9月上市以来,全新蔚来ES8除了早期产能爬坡月销表现一般外,其余多个月份均能保持月销破万的成绩,今年1月更是达到了1.76万台的高峰,使其连续多月蝉联40万以上无定语SUV车型的销量冠军。

据官方最新统计,全新蔚来ES8已经累计交付了超13万台新车。

从过去半年的表现来看,蔚来ES8最难能可贵的是稳态能力,而「持续热销」本身,也能让ES8在高端市场中的产品形象和锚定标签得以强化,出现口碑效应。

不过,全新ES8的6月销量稍有下滑,是今年以来首次跌破万台。外界有两种声音,一种是「后劲不足」,另一种是「大五座版本即将上市导致的观望情绪」。

从官方宣布「7月单月销量重回万台」的表现来看,答案显然是后者。这股市场韧性或意味着,ES8实现「全年热销」问题不大。

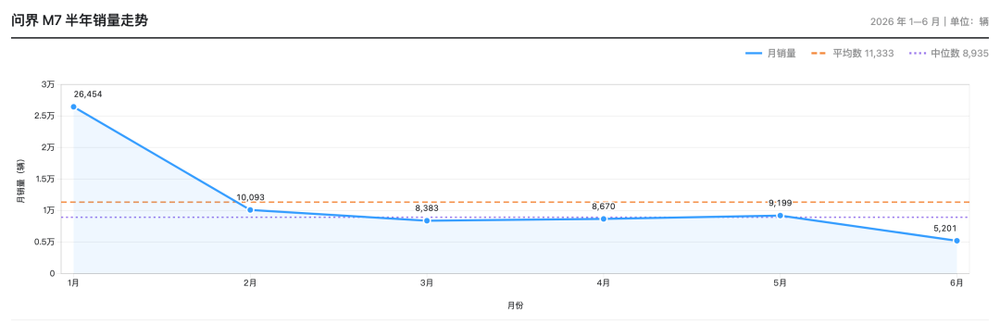

问界新M7的表现不得不提,综合来看半年销量,相比2025年同期有着超过120%涨幅,来到68000台。只不过,问界新M7的销量走势或存在一定隐忧,因为有接近40%的销量来自1月份——26454台。

问界M7在后续月份的销量持续走低,2月接近1万台关口,3月、4月、5月都在8000~9000台左右。来到6月,销量已经下滑至5201台,如果7月销量没有回暖迹象,年底再回来看总榜时,可能已经掉出新能源SUV的前十。

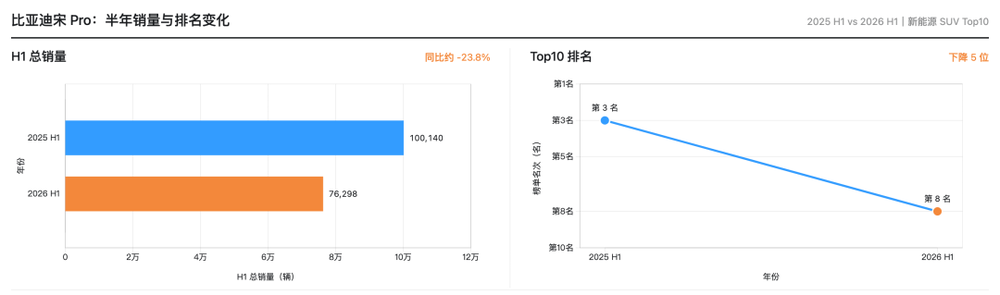

最后还得聊一聊宋Pro新能源,它在2025年H1的同条件榜单中同样榜上有名,但销量和排位,都出现了一定下滑。

2025年H1,宋Pro新能源还高居第三,半年销量100140台;但2026年同期,排位下滑至第八,销量76298台,同比下滑23.82%。

只能说,「仍在榜内」是一个好消息,但这样的下滑幅度和状态,不容乐观。

也可以见到,给比亚迪宋Pro带来冲击的,主要还是「自家兄弟」——方程豹钛7上到第四、海狮06来到第五、元UP上到第六。尤其是前两款车型,仍在享受「新车上市红利」,热销或仍可持续一段时间,相信在下半年还会持续地给宋Pro带来压力。

至于其他车型,比如理想i6、YU7等,均是热度高、势头好的产品,排在榜单的第二、第三名基本符合预期。

综合来看,虽然头名依然是Model Y,但整个前十榜单的基本面已经出现了较大变化——前十车型中,仅有4款是老面孔(Model Y、比亚迪元UP、比亚迪宋Pro、问界M7),纯电车型的数量,也从一年前的3款,上升到5款,且集中在榜单的上半区。

这种变化,呼应了「纯电动车增速迅猛、占据主动」的市场暗线,也在一定程度上说明,围绕新能源SUV的「新老交替」已经初步定型。

实际上,上半年的新能源SUV车市还有另一条主线:向传统豪华品牌,以及所在的价位段发起冲击。半年过去,收效如何?

「冲高」成没成?

还是得先从数据看起。

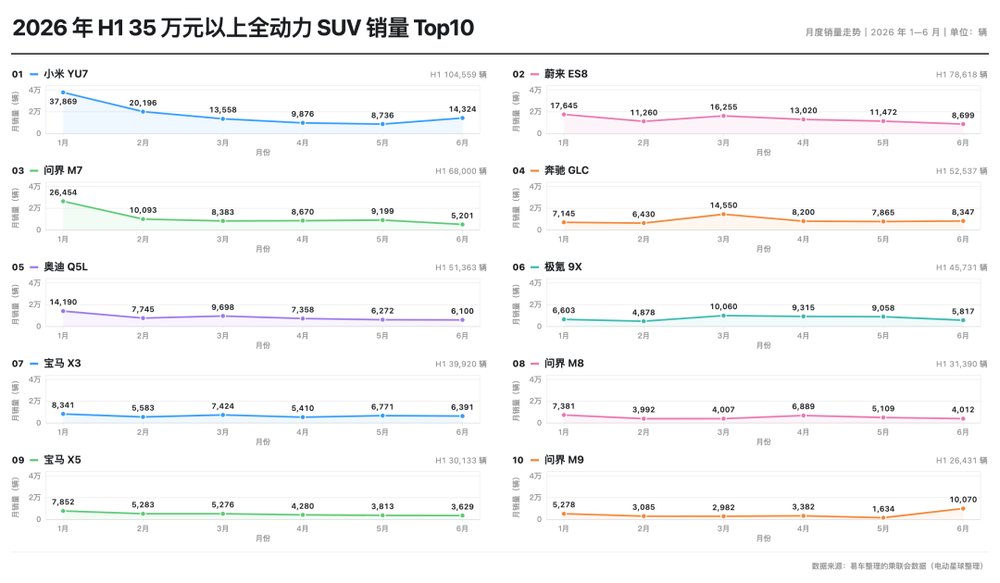

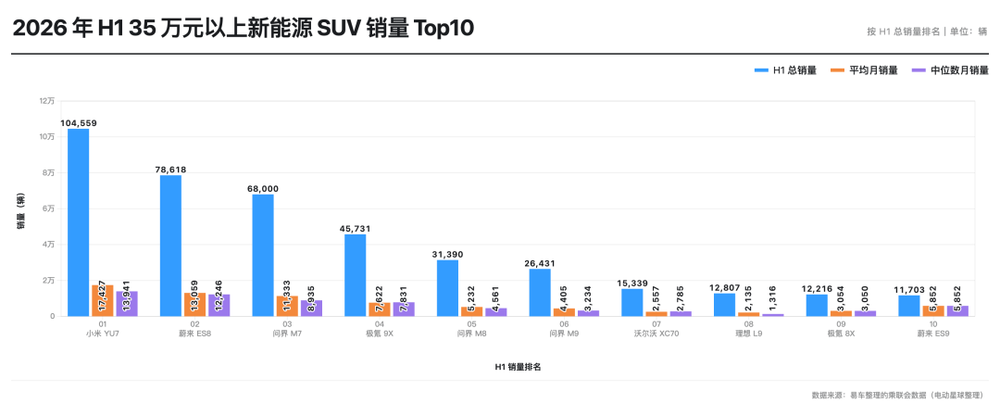

基于乘联会整理的数据,且在不分动力形式的情况下把起售价设定为35万元,会发现Top10榜单中,的确多了一些国产新能源车的身影。

榜单的前三名分别是小米YU7、蔚来ES8和问界M7,奔驰GLC排在第四、奥迪Q5L排在第五,再之后则是宝马X3排在第七、宝马X5排在第九。

Top10中的其他车型,极氪9X在第六的位置,问界M8在第八名,问界M9在第十名。

从这样的排序看,在「35万元以上」这样的统计口径前提下,中国新能源SUV实际上已经对传统的BBA品牌构成了实质威胁。

销量情况更有说服力,排名前三的小米YU7、蔚来ES8和问界M7,月均销量均超过万台,而来到第四名,奔驰GLC就只有8700余台,明显下来一个台阶。

另一方面,还要看「含金量」——也就是价格情况。

实际上,这个「35万元以上」的统计口径的确存在一些问题:「35万元」并非指起售价,而是指车系中有超过35万元SKU。

所以我们会见到,基础版型售价23.35万元的YU7会出现在榜单上,实际落地价低于35万元的奔驰GLC、奥迪Q5L和宝马X3也榜上有名。

在这样的前提下,产品起售价在40万元以上的蔚来ES8、极氪9X和问界M9,同时出现在销量前十的榜单中,更凸显其含金量。

如果单看销量走势,蔚来ES8和极氪9X是年初冲高,到年中因为大五座版本的即将上市引来观望情绪,最终月销量出现了一些波动;问界M9则是通过6月的改款重新积聚力量,大有「探底回升」的趋势。

总的来说,BBA的高端产品线大多卡在产品转型阶段,主推的新一代SUV车型,如奔驰的插混/纯电GLC、宝马纯电iX3等,距离在中国市场发挥作用(暂未上市或处于上市早期)还有一段时间。

对中国品牌而言,上半年乃至下半年的大部分时间,都是进一步蚕食市场份额的窗口期。

而回来看新能源赛道的竞争,35万元以上榜单中也多以自主品牌为主,唯一的一家合资品牌沃尔沃,靠XC70排在了第七的位置。

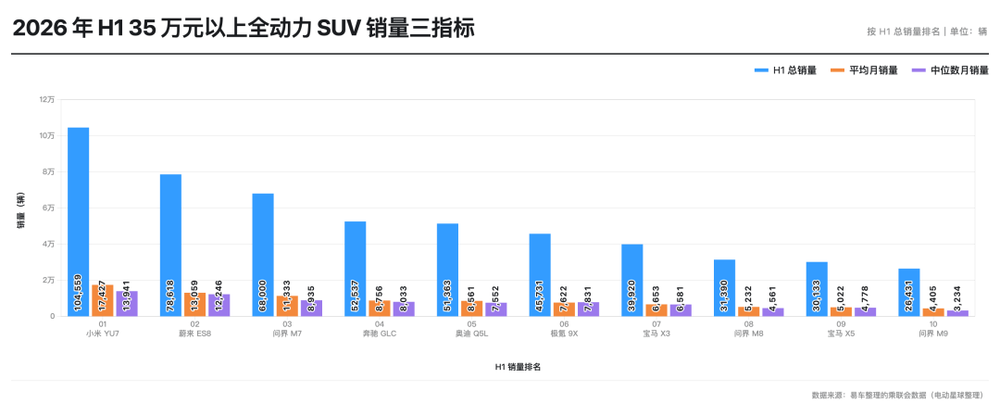

不过看销量的构成,前十车型的半年销量、月均销量分化较为明显,头部阵营月均销量超1万台,第二阵营4400~7600台,而第三阵营则在2000~3000台之间。

极氪8X、蔚来ES9的情况相对特殊——这两款车,上市时间不足6个月,但也已进入到前十榜单中。

也因此,它们的月均销量在各自的排位中出现了「倒挂」现象,极氪8X 3000余台超过了第八名的理想L9,蔚来ES9的5800台,则超过了第五名的问界M8。

这种现象,也可以解读为「中国新能源豪华SUV的攻势一浪接一浪」。

奔驰这边,已经上市的奔驰纯电GLC还需要看后续销量;宝马iX3还要等到2027年,而他们的燃油SUV还能坚持多久,暂时要打上一个问号。

激变的分界线

篇幅有限,因此文章仅是从「新能源SUV销量前十车型」和「35万元以上价位SUV销量前十车型」两个切片来看上半年的市场走势。尽管如此,我们还是能从销量的变动中,看出新能源SUV市场的一些新变化。

简单来说,虽然最顶层的车型还是「老面孔」(特斯拉Model Y),但前三往后一直到第十名中出现的诸多「新面孔」,足以从侧面说明,新能源SUV的整体格局已经出现变化——似乎,已经来到了换代阶段。

然而从另一个角度看,销量顶层车型基本不变,变的是座次靠后的产品,是不是意味着,这个细分市场已经出现明显的「马太效应」,销量、口碑、用户认知等等,都在向头部产品靠拢?

如果是的话,那么可以展望下半年,新能源SUV销量榜单中,可能还会出现较大幅度的名次,甚至是车型变化;只有少数头部车型能留在榜单里,甚至是原来的位置上。

另一个疑问则是,这样的判断是否也适用于高端价位段,比如我们选中的35万元以上新能源SUV细分赛道?

目前还要打上一个大问号。

原因在于,35万元以上的新能源SUV价位段,正处于剧烈重塑的过程中——全新蔚来ES8、极氪9X等车型,虽已经通过市场检验且有稳定的销量表现,但毕竟在6月出现了轻微的下滑,需要进一步观察是否是阶段性的浮动;

原来已经建立一定基本盘的问界M7、问界M9、理想L9等,则处于新老车型换代、销量变化剧烈的阶段,正在探底爬升,但不知道势头能否延续下去。

最后则是近两、三个月才上市的全新车型,比如极氪8X和蔚来ES9等,也需要时间观察,它们能否成为市场上的全新变量。

由此可以得出一个结论,主流市场和高端市场,在2026年都处于一个较大幅度变动的状态,只是各自的侧重点不同。主流市场是头部阵营表现相对稳定,而第二、第三乃至更往后梯队的产品,则在激烈洗牌中。

高端市场,则是完全的「乱战」,头部阵营已经看得见雏形,只是各方面的变数还太多。

7成新车月销不足1700台

最终从这两个切片可以看出新能源SUV车市的变化是,在行业趋向收缩的大前提下,市场正处于最激烈的洗牌阶段。也如李斌所说,多款车型正面临「新车效应死亡谷」现象,销量、热度均无法维持,且这样「昙花一现」的产品占大多数。

这需要结合一个事实来看:以上榜单只展示了「胜利者」,而没有展示那些「不得志」的车型。

据电动星球手动统计,2026年H1有销量的新能源SUV车型有227款,但半年累计销量大于10000台的只有74款——占比32.6%。

这意味着,市场上有接近70%的新能源SUV,月销不足1700台。

要知道,这227款SUV,无一不是车企耗费数亿元打造的产品,有的还被寄托了品牌「逆袭」的全部希望,但最终其中的绝大部分,距离「卖得好」显然还差得远。

而宏观来看,这并非新能源SUV品类所独有的现象,比亚迪何志奇在不久前的「吐槽」就非常出圈:「上半年车市彻底‘疯了’,5个月就有542款新车面世,平均一天3.6款……」

一边是新车的数量达到历史高峰,如「下饺子」一般出现;另一方面则是大多数新车只能在沉默中被边缘化,让数以亿计的投入化为泡影……

「残酷」二字,被体现得淋漓尽致。

(完)

how to plus one month for free man?

感觉学的怎么样

我那个帖子好像问过吧

就是用手机Google服务登录,同一个节点扫码即可

这样就不需要手机发短信了

我觉得它教的语法不太行