Él profesor Bernd Senf ha estudiado las Propiedades Aritméticas de las distintas opciones económicas, lo que es en definitiva 'las reglas de la economía', del hardware asociado a la forma de pensar. En su serie de tres conferencias titulada “Las Raíces Profundas de la Crisis” [1] [2] [3]

Él profesor Bernd Senf ha estudiado las Propiedades Aritméticas de las distintas opciones económicas, lo que es en definitiva 'las reglas de la economía', del hardware asociado a la forma de pensar. En su serie de tres conferencias titulada “Las Raíces Profundas de la Crisis” [1] [2] [3] su tesis básica es que

desde la invención del dinero se demuestra cómo el concepto de Interés, aplicado por distintos Sistemas Económicos, a lo largo de la historia, siempre ha producido tensiones que preceden a las crisis periódicas.

El Interés es una causa, podríamos llamar Aritmética, mecánica, de estos ciclos de construcción y destrucción económicos, realizado por un proceso intrínseco al manejo habitual del dinero monetario, intuitivo, creencia que se observa en la mayoría de pueblos y organizaciones simplemente por utilizar este sistema de intercambio, por lo que el problema es aún más profundo de lo que parece. Algo tan lógico y simple como desear que al cabo de un año tener una cantidad de monedas mayor que el anterior, el beneficio, y aplicado por una sociedad entera, desencadena una serie de eventos que después de 100 años de desarrollo son capaces de paralizar una economía. Los desequilibrios provocan tensiones que si no son paliadas crean conflictos que provocan la paralización.

Si al uso Monetario le unimos los distintos factores generadores de tensión, políticos, sociales, económicos y ecológicos, nos encontramos con verdaderas bombas económicas de relojería. Lo peor es que este efecto es a largo plazo, no observable ni en el medio plazo, y muy lucrativo en el corto plazo, por lo tanto difícil tanto de detectar como de evitar. De hecho el efecto es intergeneracional.

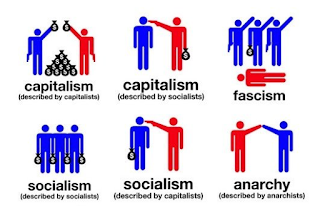

Los Sistemas Económicos, eso en lo que nunca hemos pensado

Si estamos llamados a conseguir una sociedad más justa y equilibrada no lo conseguiremos mientras sigamos usando las herramientas creadas por las Élites para perpetuarse y mantener el Poder. Al igual que hemos descubierto Sistemas Políticos más justos basados en los principios de la Democracia Directa, Autogestión, Apoyo Mutuo y Acción Directa, que evitan las formación de élites, si hemos desentrañado los "misterios del capitalismo", también podemos encontrar Sistema de Intercambios que contemplen dichos principios y que eviten la Acumulación Abusiva y sistemática, y extenderlos al resto de la sociedad.

Desde los cazadores recolectores hasta las e-coins todos los sistemas de intercambio tienen los mismos tres elementos, aunque a distinta escala, muy sencillos o muy complejos: un motivo de intercambio, una forma justa de hacer el intercambio, y cosas que se intercambian. Podemos compararlo con un juego de mesa: con un objetivo, unas reglas y unas fichas. O como un sistema informático, un motivo de uso o aplicación, un software que lo hace funcionar y un hardware.

Los Sistemas Económicos disponen de tres apartados que no pueden faltar y sobre los que se puede incidir para modificarlo, y son: 1-la Teoría, Ideología o Doctrina, 2-la Política Económica y 3-Sistema o Política Monetaria:

1- Cambiar la Doctrina Económica, conjunto de creencias basadas en valores que dirigen el Sistema Económico entero. Desde ideas muy concretas como el mantra neoliberal de la necesidad de un 3% de inflación anual para mantener el crecimiento o muy laxas como la propia necesidad de crecimiento. Son la base del mantenimiento o mitigación de los desequilibrios, y de la preferencia de Sistemas Mecanicistas-Económicos sobre Sistemas Orgánicos-Ecológicos. Estas son Creencias Elitistas y Antisociales instaladas en las creencias de los pueblos gracias sus Medios de Alienamiento y Represión y creación de Dependencias. Es cambiar la meta del juego, la forma de hacer puntos, y tendrás un juego nuevo.

2- Cambiar la Política Económica, conjunto de leyes o normas que regulan el sistema. Si bien las normas de las políticas estatales están basadas en el puro beneficio económico, están muy alejadas de la realidad natural. Cambiar las reglas del juego, el software.

3- Modificar la Política Monetaria, el conjunto de Instrumentos físicos que permiten los intercambios. Hoy en día están orientados a la perpetuación de los desequilibrios, pero no tiene por qué ser así. Cambiar las piezas del juego, el hardware.

Tipos de Sistemas Económicos

Los distintos Sistemas Económicos atienden a las condiciones productivas y de consumo, pero se rigen intrínsecamente por

Operaciones Aritméticas. Sistemas retroalimentados que

empujan dinámicas expansivas o implosivas. Disponen de elementos que pueden ser establecidos, calculados e intervenidos: tasas, índices, cuotas, restricciones y obligaciones. Parámetros establecidos por Políticas, por Ley, que según sea su modificación obtienen unos u otros resultados. Pero más allá son dinámicas con

tendencias al desequilibrio.

Estos controles son manejados por la voluntad política, y a lo largo del tiempo, la voluntad toma una u otra forma. Si en Roma el rey y el Emperador controlaban el tesoro en el medievo lo hacían los Señores Feudales, en la Modernidad los Regidores y banqueros y en la Actualidad Sociedades Anónimas y Ministros. Muy pocas manos que disfrutan de los beneficios inmediatos de los desequilibrios y son los mayores interesados en el mantenimiento de tales sistemas generadores de tensiones.

Los Sistemas Económicos se clasifican entonces por su elemento de control político en tres grandes categorías:

- Centralizado o Planificados en que se fijan precios y producciones

- Descentralizado, Liberalizado o de Mercado, en que se eliminan restricciones

- Mixtos, en los que se produce una regulación o intervención Estatal en el Mercado, siendo esta la práctica totalidad de sistemas Actuales.

Si los sistemas desequilibrados son indeseables porque generan tensiones ¿Cuál es la manera de crear un sistema equilibrado y que no genere tantas tensiones o capaz de corregirlas? Partimos de que es difícil que no se produzcan, porque las matemáticas rara vez se corresponden con las condiciones naturales más allá de ciertos valores de confianza, cálculo de incertidumbre. La forma lógicamente es conocer estas dinámicas y cambiarlas.

El problema de la Ideología Económica: Crecentismo sin crecimiento

Este es el entuerto con el que se han encontrado los economistas a lo largo de la historia:

- Si la tendencia social es a aumentar el beneficio también aumentará, tanto el dinero necesario, como las mercancías, los préstamos y las deudas. La economía Crece y la voluntad social es a que crecer.

- El Crecimiento económico es un Crecimiento Natural, no aritmético, tiene límites físicos y ciclos, materiales, técnicos, naturales, políticos y sociales, por lo que llegará un momento en que no crezca o crezca menos. Pero la tendencia social sigue siendo a crecer.

- Cuando el crecimiento de la deuda es mayor que la capacidad de creación de Riqueza se generan tensiones entre los miembros, entre Deudores y Acreedores, esto es lo que se conoce y observa como Crisis.

En nuestro sistema, si la economía no crece por el motivo que sea pero se mantienen las deudas y el Interés se producen problemas de Acaparamiento, que impiden el flujo económico y provocan crisis.

La sociedad que no sea capaz de encontrar un modo de controlar el crecimiento, equilibrio y decrecimiento sufrirá tensiones constantes hasta que lo alcance. Que se exprese en forma de crisis ecológica, económica, política no importa realmente mucho, lo realmente importante es cómo se afronta y la correlación de fuerzas de los implicados.

Esto se ve reflejado en nuestro tiempo en una de las mayores contrariedades del capitalismo: por una parte el sistema requiere de un consumo constante de bienes y servicios, pero la tendencia es a que disminuyan las rentas del trabajo, por lo tanto a que disminuya tal consumo. Se han organizado sistemas de crecimiento pero no de mantenimiento, y mucho menos de decrecimiento, y ya se está llegando a varios límites ecológicos y productivos, por lo que el conflicto está servido.

Así es el Crédito, el combustible del Capital

El

Préstamo es una forma de financiación es decir, de ceder un bien a cambio de una

promesa de devolución en un futuro. No solo se limita a la moneda o divisa, también al 'Pago en Especias' como mercancías, tiempo, trabajo o cualquier cosa que pueda ser cedida y devuelta que entre en el acuerdo. Su objetivo es múltiple, entre ellos está Acumular, crear un fondo que permita inversiones que de otro modo, por ejemplo mediante el ahorro, serían muy lentas. A su vez esta deuda traslada el pago y el riesgo de impago al futuro. Cuando la Devolución del Préstamo es demasiado elevada se conoce como

Usura y estuvo prohibida en Europa por más de 1000 años.

El Crédito es un Préstamo monetario que crea Deuda, o promesa de pago, y se caracteriza por tener tres elementos: Cantidad nominal o Principal, Interés y Aval. A partir de esto se determina la Amortización, Pago por período, Plazos e Importes que permitirán saldar la deuda.

- El Principal es la cantidad cedida y la base a devolver. P

- El Interés es un porcentaje de ganancia sobre el préstamo o pérdida por la deuda, por el servicio de crédito prestado. El pago puede ser muy variado, como una tasa fija o variable. r

- El Aval puede ser cualquier cosa que se acepte a cambio de un impago. Puede ser dinero, la casa si se trata de una hipoteca, el coche, o una persona, como sucedía en Roma en los tiempos de la esclavitud o nada como en los casos de corrupción.

A=P (1+r/n)^nt; A cantidad Acumulada, n compuesto por periodo, t numero de periodos

A el Sistema Crediticio no le importa que se pague en monedas, se cobren los intereses en divisas y los abales sean en petróleo. No le importa que el dinero no valga, se devalúe el oro o se acumule la mercancía. Solo atiende al beneficio obtenido por lo invertido. Es decir, como antes indicabamos atiende a la voluntad Crecentista.

"Hay dos formas de conquistar y esclavizar una nación, una es con la espada, la otra es con la deuda" John Adams - Padre fundador de EEUU

Sin meternos en cómo se crea el dinero, deuda contable, el truco del crédito, de donde surge la magia, la fórmula magistral de los grandes bancos para crear fortunas se basan en 3 pilares fundamentales:

- Mantener unos tipos bajos de interés, haciendo que las deudas parezcan soportables.

- Plazos largos de devolución, haciendo que las deudas parezcan soportables.

- Financiación Pública Estatal en vez de Comercial Privada. Los entes públicos son capaces de extraer el capital de la población por medio de impuestos y colocarlo en las empresas por medio de subsidios. Esto no lo pueden hacer las empresas. Las empresas

Vemos entonces la necesidad estructural de un Estado capaz de endeudarse gracias al 'aval' de los impuestos pero raquítico para que no compita con las empresas privadas.

La asociación del dinero al crédito y a la deuda es una decisión puramente política. Crea redes de dependencia entre acreedores y deudores que al ser legal parece legítimas a pesar de ser tremendamente injustas. Su base teórica solo atiende a propósitos de Acumulación es decir, a los interese de las Élites acaparadoras que monopolizan el poder político en su beneficio..

El Peligro del Interés, Fuerza destructora y del Decrecimiento

El

Interés Compuesto, la fuerza más poderosa de la naturaleza según A. Einstein, representa la acumulación de interese generados por un Capital en el tiempo, ya sea de origen financiero o mercantil. Es uno de los pilares de la economía actual y podría considerarse que de todos los tiempos. Si al Crecentismo le sumamos el Sistema Crediticio y el

Sistema de Trabajo Asalariado lo que tenemos es el sistema económico actual, Capitalismo.

Una cosa tienen en común todas las formas de financiación crediticias, el Interés. El Interés es la piedra angular de la doctrina del Crecentismo de capitales, que los capitalistas prefieren llamar y encubrirlo como Desarrollismo, ya que para que se conseguir mayor consumo, acorde a una mayor inversión que justifique mayor acumulo de Deuda e Intereses se debe disponer de una serie de estructuras que lo permitan, desde organizaciones sociales a infraestructuras.

A parte de la definición académica, más o menos rimbombante, el Interés es lo que es, un recargo por la deuda contraída, por un servicio prestado. Algo tan sencillo, 'tan noble' como un préstamo, tan lógico como entender que quien te cede un poco de su dinero te pide un poco del tuyo en pago al favor es uno de los mayores quebraderos de cabeza para la humanidad, la Usura. Más que la producción.

- El sistema crediticio potencia la inversión exponencialmente y el crecimiento -en contraposición con linealmente-, reflejado en el PIB. Este crece tanto en el tiempo como aumenta en paralelo la Deuda, de signo contrario. Pero a la vez que aumenta la deuda aumenta también exponencialmente la Carga de los intereses. Si la realización del capital se mantiene el sistema puede continuar, pero si no lo hiciese frenaría el crecimiento entrando en una retroalimentación negativa, es decir, cuanto menos crecimiento más deuda.

Aquí un vídeo didáctico sobre el comportamiento del interés:

El gran defecto en nuestro sistema monetario

https://www.youtube.com/watch?v=h6dJbFHyHyM

La pregunta es ¿Como puede mantenerse el sistema crediticio en el tiempo? El interés puede superar y supera al crecimiento entendido como beneficio, iniciando una cascada primero de refinanciación, que aumenta las deudas, y después de desinversión. Como el Interés es una proporción Aritmética y se prolongan en el tiempo sin estar sometido a los “factores económicos reales”, estos Intereses-deudas pueden seguir creciendo Exponencialmente a pesar de que no aumente la actividad económica, creando oleadas de destrucción económica de distintos tipos.

Cadenas de Intereses

- El sistema crediticio es realmente retorcido. Las deudas se transmiten por la cadena económica y es pagada por el consumidor final.

El principio de la cadena empieza con la creación del dinero, cobrando una tasa en concepto de Gastos de Producción sic. Si el BCE tiene una Tasa de Interés del 0'25%, los Bancos Europeos se prestan entre ellos según la Tasa Libor de alrededor del 1'8%. Estos bancos, al prestar a empresas y otras entidades financieras como fondos de inversión al 1'8% añaden la tasa del interés bancario, por lo que transmiten el interés y el préstamos final es de 3'6%. Si es una empresa mercantil ésta incluye el interés en el precio final como Gasto de Producción.

Si continua la transmisión de préstamos y deuda, como los créditos al consumidor vemos como en cada transacción aumenta el interés, y por tanto sus efectos Acumulativos en el doble sentido. El crédito crece acorde con la deuda como hemos visto, y el interés compuesto se acumula en las cadenas financieras hasta que llega a las "familias" y empresas con un 3-10% de carga final. Suficiente para que se aceleren los efectos en el largo plazo.

La creencia común es que si no pides créditos no pagas deudas. Esto es incorrecto: los gastos de financiación son incluidos en los precios de los productos, por lo que al comprar estás pagando deuda. Todo recae en el consumidor final. Como hemos visto la deuda se transmite en cadenas que cubren el sistema entero. Por lo tanto cuanta más deuda haya acumulada en una sociedad más dinero se transferirá a los bancos, como sifones.

El juego con el Interés es muy peligroso.

Expansión Cuantitativa

Sabedores de los efectos catastróficos del Interés acumulado y acumulativo los tipos actuales de interés bancario aplicados por los Bancos Centrales se colocan entorno a 0-0,25%, y la tendencia actual es a que sean incluso negativos. Los Financistas mueven increibles volúmenes de dinero, por lo que sus efectos también aumentan exponencialmente. Bajando los intereses evitan así los litigios por impagos al cobrarse entre ellos tan solo una pequeña tasa.

Esto provoca un boom de solicitud de crédito, que debería acudir a la inversión productiva. Pero es el capital financiero produce más beneficios y menos roturas de cabeza, así que esta es la dirección actual del dinero, transformando muchas empresas productivas en consorcios meramente finacieros.

A demás se produce una sobreoferta de crédito de entidades financieras intermedias que no puede ser absorbida por las empresas productivas. Este crédito se dirige nuevamente a los mercados financieros.

Avales e Impagos, la fuerza de la Acaparación

Existen múltiples mecanismos de cancelación de deudas. La deseada es el Saldo progresivo o Devolución del préstamo. Pero por desagracia pueden pasar muchas cosas que interrumpen el proceso económico, por lo tanto, antes de la ejecución del aval se disponen de Mecanismos alternativos de devolución: refinanciación, expropiación, quitas, quiebras, rescates, privatizaciones, nacionalizaciones, modificación de tipos de Interés, inflación o cambios monetarios... todos son mecanismos dolorosos que simplemente incrementan los desequilibrios por Acaparación; acaparación a favor del prestamista.

A la pregunta anterior lanzada sobre cómo ha podido mantenerse el sistema crediticio tanto tiempo hay aún una mejor. A la vista de que estos mecanismos nos suenan todos indeseables ¿Cómo un sistema tan antiguo e intuitivo no dispone de mecanismos internos de corrección de deuda e interés distintos acordes? Son los mecanismos dispuestos por aquellos que controlan la economía, y por lo tanto favorecen a sus intereses. Son mecanismos de Usura y Acaparación.

Mecanismos de Usura y Acaparación: Créditos Ilegítimos

En teoría ante un impago el prestamista solicita la ejecución de los abales y ahí acabaría el problema. ¿Se acaba? Si un prestamista otorgase créditos sabiendo que estos no pueden ser devueltos se podrían hacer con el capital social de una persona, o un pueblo, o una ciudad, o una nación entera. Son los llamados Créditos o Préstamos Ilegítimos.

La Usura fue prohibida durante 1000 años en Europa, hasta mediados del SXII, y sigue estando prohibida en el mundo árabe. Surgen entonces ejemplos flagrantes de apropiaciones masivas por deudas, debido a una gran idea: bajar los tipos de Interés. Esto evitó llamar al préstamo con interés, Créditos, Usura.

Sucedió en Florencia con los Medici. Esto hizo al Crédito popular y Asequibles. 100 años después los Médici controlaban tanto el Dinero como la ciudad de Florencia. En el SXIV rivalizaban con Roma por el control de la península Itálica y el Papado. En el SXV Venecia tenía endeudada a las monarquías de medio continente. Sucedió con los banqueros de Amsterdam en el SXVII. Después en la República de Weimar en Alemania acosada por los Intereses de la Gran Guerra. La crisis de 2008 conocida en USA como la Crisis de las Subprime se produjo por el empaquetamiento, venta y refinanciación de hipotecas en lo que fue un verdadero sistema de usura en cadena y el punto de partida de una tendencia internacional al decrecimiento destructivo.

En España el exponente de esta banca de rapiña usurera son los 18 bancos resultantes de la Reforma Bancaria iniciada en 2010, en que absorbieron las Cajas de Ahorros, 50 menos 2 que quedaron, y fueron subsidiados por sus inversiones inmobiliarias por medios de impuestos gestionados por el FROB. Impuestos y subsidios. Entre los que destacan de lejos Banco Santander, BBVA seguidos por la Caixa y Bankia. En el mismo periodo quebraron en USA unas 400 instituciones financieras.

Es en periodos largos cuando se observan sus efectos más destructivos. Hoy en día es el FMI el mejor ejemplo de esta política de “Créditos Imposibles” desde África a Sudamérica,

Argentina o

Grecia. El BCE desmonta Europa empezando por Grecia gracias a estos mecanismos de devolución de deudas.

La Usura es simplemente el cobro de intereses excesivos por los préstamos. En el mundo antiguo la Usura, el préstamo con Interés, estaba prohibido por ley y religión, los Usureros eran los mafiosos de la época y nada te podía proteger del cobro de las deudas. Pobre o mendigo las deudas se cobraban de una u otra forma. La única manera que encontraron los reyes durante siglos era deshacerse físicamente de la deuda bien matando o expulsando al prestamista. Por supuesto que había préstamos, pero eran “sin usura”, con plazos por Importes fijos. Hoy en día los bancos Árabes siguen las normas de la Sharía sin regirse por créditos en sí, sino por un sistema de 'reventas'. Es decir, hay formas de prestar sin usura y sin créditos.

Voluntad política de los Sistemas Monetarios

¿Es el uso de dinero natural? Si fuera así no habría mas que muy pocos tipos de dinero. Al principio se usó sal, semillas, piedras, gemas y metales para facilitar intercambios. La evolución llevó a las monedas, el papel moneda y todo tipo de divisas y documentos, hasta llegar al dinero electrónico. Si algo diferencia al dinero es su variedad, aunque hoy en día estén todas ocultas por los sistemas monetarios establecidos.

¿Es el Sistema Crediticio el único sistema de préstamo posible o hay factores que determinan su uso? Si fuera así habría un solo tipo de sistema de préstamos que se habría impuesto sobre el resto de modo que no habría posibilidad de revertirlo.

- Fue solo a partir de 1973 en que a raíz de la quiebra de USA se cambian unilateralmente las reglas del juego y se se establece el actual dinero, cuya doctrina, la Teoría Monetaria Moderna, se basa en créditos contables sin soporte físico asociando crédito y dinero.

- Hoy en día el Bitcoin usa la generación de información de intercambio como monedas obtenidas por la resolución de problemas informáticos, mientras hay monedas que usan como base el trabajo.

- Los créditos requieren de un Interés, mientras que hay formas organiztivas masivas que no requieren dinero, interés, ni créditos, como las Federaciones de Cooperativas.

- Mientras hay obras que se financian por créditos, guerras con bonos y todas usan intereses como impulsoras de la inversión, con una cascada de consecuencias indeseadas, hay no una sino múltiples formas de paliarlas.

Es decir, habiendo tantas alternativas Monetarias como Políticas solo se puede optar por una. Esta elección tanto de la forma de intercambio como de préstamo atienden tanto al desarrollo de las circunstancias históricas como a una clara voluntad política muy particular y precisa, por lo tanto hay sistemas alternativos al crediticio.

El uso del dinero y la moneda no es natural, es consensuado y atiende a una voluntad política, de una élite o de una sociedad. Por lo tanto, es lógico que en una sociedad polarizada con una clase dominante secular ésta disponga de mecanismos que perpetúen su status. Una de ellas es la propiedad, otra es el crédito y en concreto la deuda y el interés, otra es le Sistema Asalariado del Trabajo.

Políticas Económicas Estatales Sometidas al Factor humano

Tanto centralizados como liberalizados los sistemas están intervenidos para mantener sus condiciones y crean desequilibrios. Cada política atiende a una Doctrina concreta, un cuerpo de ideas que apoyan sus decisiones, una forma de pensamiento que subyace al control aritmético. Desde las teorías marxistas aplicadas en la URSS hasta las teorías Neoliberales aplicadas hoy en día en el Occidente Capitalista todas conducen a Crisis que se solucionan de formas similares.

El fenómeno de las Crisis periódicas ha sido ampliamente estudiado desde el S.XVIII por los mayores autores empezando por A. Smith, Marx, Keynes, Hayes o Friedman. Incluso desde la antropología autores como Marvin Harris las estudiaron. Todos estuvieron de acuerdo en que en los distintos periodos existió una tendencia a la disminución de la tasa de beneficios, que muchas veces fueron fatales para los distintos regímenes. Evidentemente las conclusiones de unos y otros sobre sus causas y cómo manejar la economía para superarlas han sido diametralmente distintos. Mientras unos proponían el control económico, Intervencionismo Estatal total otros proponían el Liberalismo más radical y la desregulación de la economía y mercados.

Nada funcionó, como hemos visto, ni control de precios, ni de salarios, ni el libre mercado, ni mantenimiento de la inflación, ni tipos de interés altos ni bajos, ni Intereses negativos. Los sistemas siguen generando crisis y tensiones. Cave preguntarse por qué. A base de crisis lo que tenemos hoy en día es una economía mixta que por medio del control político de la economía desplaza los efectos secundarios de las crisis evitando la actuación de los mercados. Mitiga los efectos negativos inmediatos de los desequilibrios pero no los soluciona.

Creemos que se ha infravalorado el factor humano. Se dice que el Sistema Capitalista se mantiene por la interacción de millones de capitalistas actuando a la vez. No estamos tan de acuerdo.

¿Quién estableció el tratado

Brenton-Woods creando el FMI y el BM, y

fijando el patrón oro en 35$ la onza? Entre Meinard Keynes y Dexter White favoreciendo los intereses de USA.

¿Quién decidió romper el Tratado en el 1973? La FeD de Nixon siendo

George Schultz el Secretario del Tesoro, conocido hitman económico, Friedman y Kissinger, de la Universidad de Chicago.

¿Quien controla los tipos de interés en el mundo? Apenas 100 bancos dirigidos por la Fortaleza Financiera del

BIS de Basilea a las órdenes de Manuel Caurana.

¿Quién derogó en 1999 la ley Glass-Steagall que separaba la banca de depósitos de la banca de inversión? La Administración Clinton, un gabinete de no más de 10 Mandarines. Ese año se constituyó el conglomerado Citigroup, el mismo que en 2016 promociona el Golpe de Estado de Temer en Brasil. Son siempre los mismos nombres que giran y giran sin parar.

- De las miles de opciones solo se escogen unas pocas: aquellas que favorecen a la Dominante del momento y que favorecen la Acumulación.

Las normas del juego las marcan Gobiernos y Bancos Centrales, lo cual reduce enormemente el número de personas que controlan el Sistema. Los Países se asocian en organizaciones internacionales y los bancos igual, creando cadenas de dependencia y vasallaje, y al hacerlo se someten a nuevas normas impuestas por menos gente aún. Si eliminamos estos estados vasallos y los gobiernos controlados por grupos de presión, este numero de gente que controla la economía es aún más reducido. Las crisis son conscientes, provocadas y dirigidas por intereses particulares muy concretos, ya que se conocen los mecanismos económicos, la influencia de los distintos factores, desarrollo histórico de las ceisis y hacen uso de los mecanismos de control que sirven tanto para mitigarlas como para incrementarlas. Y sin hablar en abstracto apuntamos al Wall Street, la Fed, La City de Londres, la Duma y Pekin, el BIS, FMI y el FEM. Gracias al control del sistema menos de medio millón de personas, 5 países y 200 corporaciones, dirigen los destinos de 7000 millones de seres.

Alternativas al Dinero Crediticio: Dinero Centinela

Hoy en día, a pesar de la creencia popular, existen múltiples formas tanto de pago, de préstamo como de dinero, pero a nivel de usuario solo se utilizan muy pocas variedades, solo aquellas que te permiten los bancos y los gobiernos. Con el desarrollo de Fintec, tecnología financiera, la decadencia de los sistemas monetarios Estatales y la imaginación popular y el aumento del interés por estos sistemas de control económico han potenciado multitud de alternativas.

Conociendo las propiedades tanto del dinero como del préstamo se puede diseñar tanto una Moneda como un sistema de Préstamos capaces de evitar los efectos indeseados. El objetivo común sería crear un Dinero Centinela, que nos sirviese primero para protegernos del Dinero Crediticio y sus implicaciones y después fuese la base de una organización mayor. Medios Hay.

Las monedas sociales son verdaderas guardianas. Nos protegieron durante la guerra y nos protegieron durante las crisis permitiendo los intercambios. Una reminiscencia son los sellos confederales de la CNT. En España hay numerosas alternativas, más de 70 monedas sociales contabilizadas en 2013 y cientos de bancos de tiempo. En Venezuela se contabilizan más de 35, en Argentinas directamente se pierde la cuenta. Cada una con sus sistemas y mecanismos particulares. Es solo cuestión de tiempo dar con la fórmula que consiga espantar el fantasma de la Usura.

Sea cual sea el método usado primero se debe experimentar, ya que como hemos visto todos los grandes sistemas económicos han sufrido crisis que han acabado provocando su remplazo y muchas veces trascendido al plano ecológico. Encontramos en las monedas sociales los laboratorios naturales, bancos de pruebas de los que en un futuro podrían surgir nuevos sistemas económicos que rechazasen la Usura y la Acumulación como norma.

Aquí una base de trabajo:

Formas tradicionales de Dinero

¿Cuales son las monedas más extrañas de la historia?

Los “pagarés” y “las letras de cambio” permiten la transferencia de mercancías sin uso de billetes o monedas.

El dinero permite la transmisión de valor y mercancía.

El dinero de giro, permite la transferencia de valor sin mercancías.

1- El Dinero-Mercancía

Tiene un soporte físico real, como la onza de oro o de plata.

El dinero tradicional y actualmente tiene dos características, fundamentales, actúa:

1. Como Medio de intercambio de bienes y servicios y

2. Como Reserva de valor

Estas dos características son contradictorias entre si.

El dinero como reserva de valor tiende a ser acumulado, por lo que sale del sistema impidiendo su circulación.

2- El Dinero-Crédito

El dinero como crédito tiene un grave problema, al saldar las cuentas se destruye el dinero, por lo que si se cancela sen todas las deudas el dinero prácticamente desparecería. El sistema dinero-crédito requiere ser alimentado por deuda e Interés, por lo que tiende a aumentar la tensión. Es sin duda alguna uno de los peores sistemas.

Las tensiones no se han hecho esperar, y la necesidad de crecimiento a generado un crédito barato y masivo que ha alimentado todo tipo de burbujas especulativas e inversiones ruinosas.

Tiene el mismo valor que el dinero-mercancía pero mientras el anterior usa un patrón físico como el oro de soporte este es meramente dinero Fiducidario, anotaciones contables.

3- Dinero Giral o Dinero Bancario

Los bancos realizan múltiples operaciones entre ellos. Para evitar el desplazamiento físico del dinero, lo cual supondría un trasiego constante de paquetes, utilizan Giros Interbancarios. Permite la transferencia de valor sin dación material.

El Depósito bancario de Cuenta corriente es dinero sobre el cual se puede “girar” un cheque. El banco hace las transacciones por medio de un Asiento Contable. Para esto, precisa de:

- Un Dador o emisor de un “cheque”

- Cheque u orden de pago: una anotación contable sobre un papel que modifica el registro contable. No puede ser entendido como medio de cambio ya que ésta es la función del dinero. Un cheque solo puede ser considerado un instrumento de Trasferencia, no de pago.

- un

[ Tarcoteca webgunetik harturiko sistema ekonomikoen inguruko testutxar esplikatzailea]